年金は60歳から前倒しでもらおう

⽼後資⾦を⽀える公的年⾦には、国⺠年⾦に10年以上加⼊すると受け取れる⽼齢基礎年⾦と、会社員など厚⽣年⾦に加⼊した⼈が受け取れる⽼齢厚⽣年⾦がある。各人の受給見込み額は、⽇本年⾦機構のサイト「ねんきんネット」などで知ることができるが、大よその受給見込み額は次のように求めることができる。

【基礎年金】

老齢基礎年金は年収に関係なく、加入期間1年ごとにおよそ2万円増えて、20歳から60歳になるまでの40年間(480カ月)保険料を納めれば、満額の78万1700円(2020年度)となる。

【厚生年金】

厚生年金に加入している期間と平均年収(給与や賞与の額を加入年数で割った額)を求めれば、「平均年収×0.005481×加入期間」で求めることができる。例えば、大学を卒業してから65歳まで働く予定であれば、厚生年金の加入期間は43年となり、平均年収が400万円とすると、老齢厚生年金は「400万円 × 0.005481 ×43年=約94万円」となる。

2020/05/29の年金制度改革改正法の成立により、年金の支給開始年齢は60~75歳の間で自由に決められるようになった。年金をいつ受け取り始めるべきか。メディアでは受給時期の繰り上げを頻りに推奨しているが、2018年の日本人の平均寿命は、女性が87.32歳、男性が81.25歳であり、特に男性の場合、繰り上げても受取総額が増えるかどうかは疑問である。

改正後の年金受け取り額(2020/09/21、日経プラス10より)

個人的に年金は、繰り上げ受給ではなく、前倒しして60歳から受け取る方がよいと考える。以下はその主な理由である。

Ⅰ.制度改定により受給額が目減りしていく

Ⅱ.日本の年金財政は長期的持続性がない

Ⅲ.ベーシックインカムなど制度改革は不可避である

Ⅰ.制度改定により受給額が目減りしていく

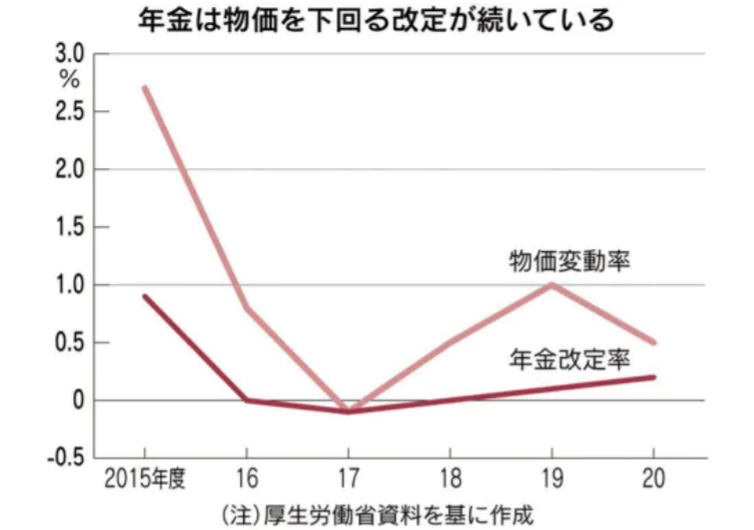

物価上昇などの経済変動から受給者を保護するために、マクロ経済スライド方式による年金額の改定などが制度上は盛り込まれているが、実際の改定では年金受給額の目減りが目立っている。

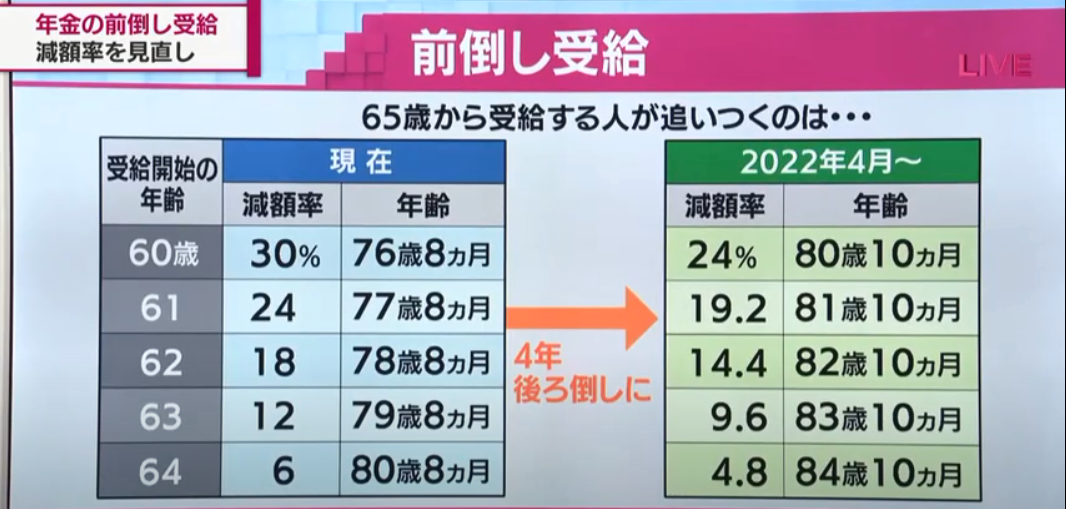

ところで今回の法改正では、2022年4月から前倒しで60歳に受給開始する際の年金の減額率が、30%から24%へと緩和されることとなった。これにより、60歳から年金受給する人の総受給額が、65歳から受給する人に追いつく年齢が80歳10ヶ月(現在は76歳8ヶ月)となり、4年後ろに遅れることになる。80歳10ヶ月は男性の平均寿命とほぼ変わらなくなり、これが個人的に前倒し受給を積極的に考える最も大きな理由になる。

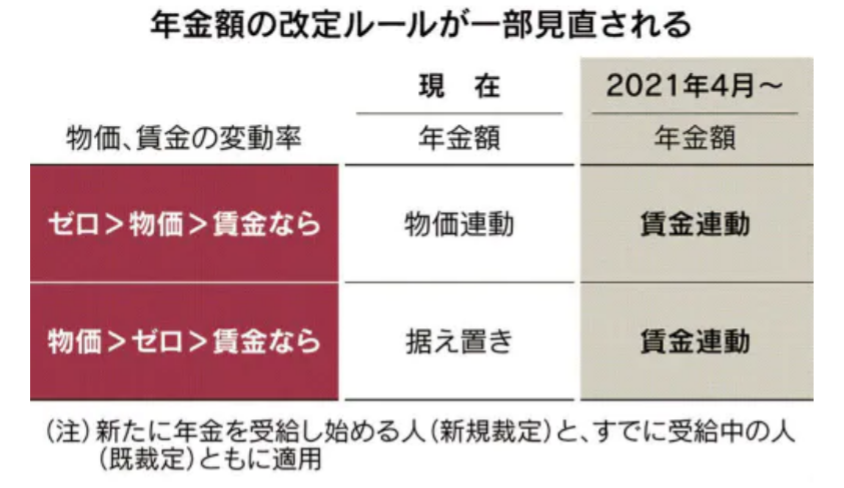

一方で、2021年4⽉より⾒直される改正では、物価変動よりも賃⾦との連動が強まることになる。インフレ目標政策が継続される中で、将来の年⾦額は減る可能性が多くなるだろう。過去の年金額改定の経緯を見ても、今後の年金額の実質的減額の方向を見ても、年金は先にもらっておく方が得策のように見える。

Ⅱ.日本の年金財政は長期的持続性がない

以前は5年ごとの法改正で年⾦額を決めていたが、2000年以降は毎年のようにルールを見直して年金財政のやり繰りをしている。これは年金収支の悪化により日本の年金財政が長期的に持続できなくなっていることを示しており、個人的に年金を前倒しで受け取るほうがよいと考える理由となる。

⽇本の年⾦制度は、先進国を中⼼とする37の国と地域のうち31位だった。これについては昨年末(2019/11/09)のブログ(年⾦制度国際ランキング)で触れた。

その後、コロナ禍の株式等の下落により、年金積立金管理運用独立行政法人(GPIF)が運用する年金基金は、2020年1~3月の運用損失が17兆7072億円となり空前の損失を被った。その後の各国政府・中央銀行の買い支えで、2020年4~6月期の運用成績は12兆4868億円の黒字となり損失額の70%を取り戻しているが、GPIFによる年金基金の長期的・安定的運用は難しい。

現在の年金財政の実態をよく見れば見るほど、日本の年金財政は持続性がないことがわかってくる(例えば、動画【言論チャネル】で及川氏は2030年頃が限界と述べている)。

給付時期を繰り上げれば年金額を割り増しするという、今回の法改正の謳い文句は、果たして信用できるだろうか。

Ⅲ.ベーシックインカムなど制度改革は不可避である

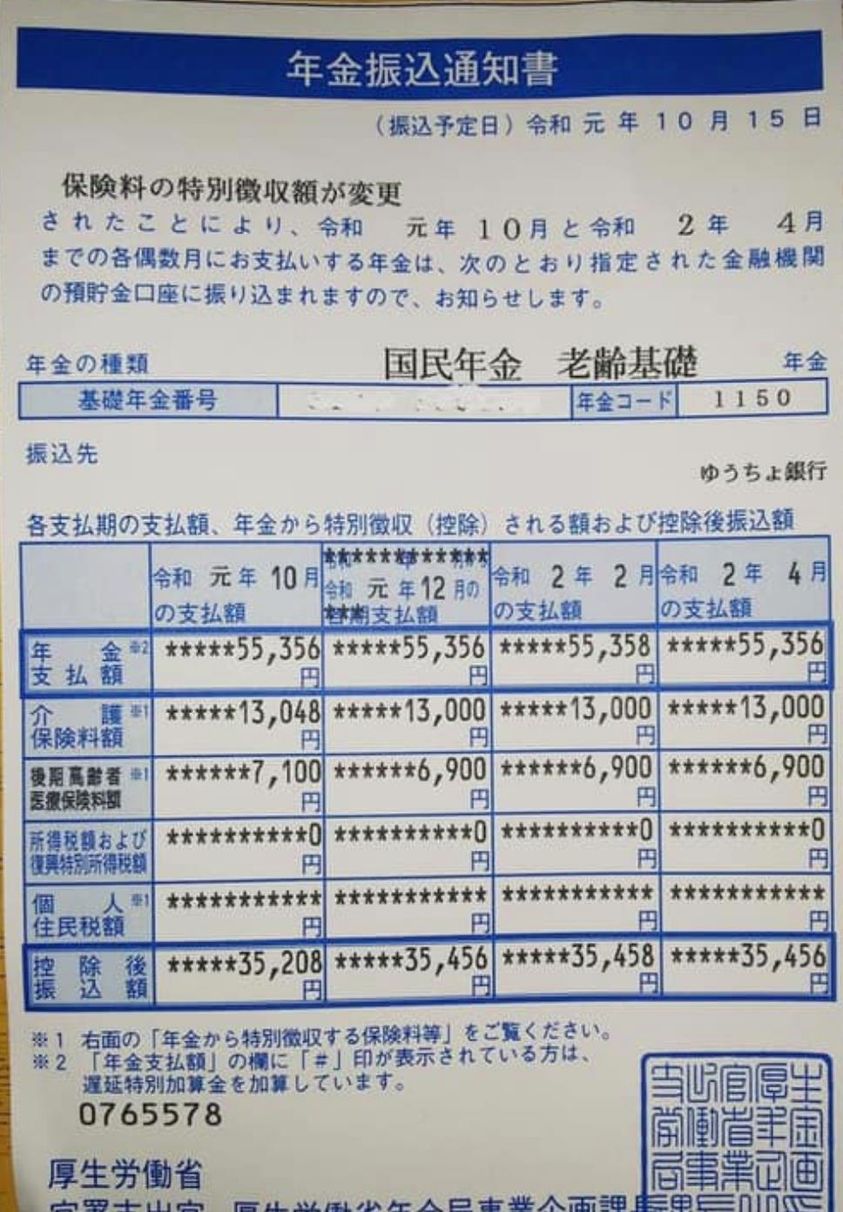

平均余命が男性65歳、女性70歳という時代に作られた現在の年金制度は、早晩、大規模な制度改革を向かえるだろう。ベーシックインカム年金や生活保護との統廃合など、社会保障全体を見直す方向で議論が進んでいるが、これまでの年金法改正の経緯を辿ってみても受給額は実質的に減らされる方向だろうと思われる。さらに重要な点は、実際の年金受取額は、ここで議論してきた減額率などの増減よりも、予め差し引かれる社会保険料や税金など特別徴収額に大きく左右されるという事実である(年金振込通知書の項目参照)。特に介護保険料、後期高齢者医療保険、個人住民税の金額は、制度設計者の裁量で毎年のように変更される。

一方で、ライフサイエンスの技術革新は人生100年時代を確実に後押ししている。個人的に探求しようとしている不老不死さえも科学的実証の段階に入っており(例えば何が寿命を支配するのかなど参照)、寿命という概念さえ変わる時代に現在の年金制度がこのまま維持できる見込みはない。もらえる年金は先に受け取って、必要に応じて自分で運用することを考えていくべきだろう。超高齢化社会では高額の医療や介護に頼らずに健康を維持していくことが年金受給以上に大切になっていく。

年金受給額は特別徴収の金額に大きく左右される