この30年間、日本では現金は安全だと思われていた。しかしインフレによって預けたお金の価値は目減りするため、現金はもう安全ではない。先に述べたように必然的に暴落を経験するであろう株式投資も安全ではない。不動産や金といった現物資産は50年前の時点では目減りが少なかったが、既に過剰流動性で高止まりしている今からの動きは読めない。何が安全かと聞かれても、何が安全なのかわからない。コロナ騒動がもたらした構造的インフレ(スタグフレーション)が社会に(特に年金生活者に)対して、真綿で首を絞める効果を生み出すことを肝に銘じておくべきである。

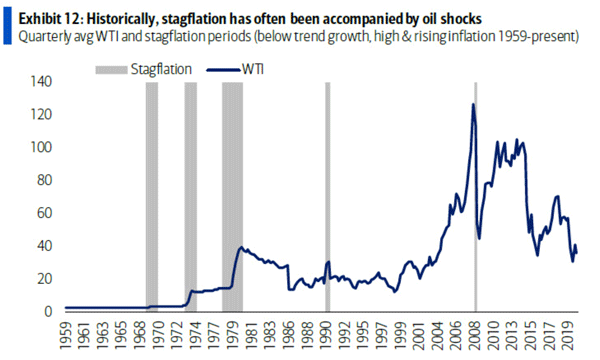

1970年代の石油ショックが、スタグフレーション現象の例であった。現在の年金生活者は、若い現役就業者であったころのトイレットペーパーの買い占めの記憶を思い出すだろう。第一次石油危機が勃発した1974年、日本の実質GDP成長率は前年の+8.0%からマイナス成長に転じた。石油危機のアナウンスで原油価格が高騰した影響から1974年の消費者物価上昇率は25%に急増した。まさに不況下の物価高騰というスタグフレーションに苦しんだ日本経済は、石油危機以前のような高成長を取り戻すのに時間を要し、1980年終盤まで待たなければならなかった。

1970年代後半以降では初めてインフレが加速し、場合によっては非常に劇的なものになるだろう。米国では(州によっては)、最低賃金が15ドルに達している。これがあっという間に時給30ドルになるのが目に見えると言われている。こうなると本当に価値が目減りしない投資先としては、(ご自身および将来世代への)教育ぐらいしか思い浮かばない。