✅所得税負担の実態 ✅ペイオフ

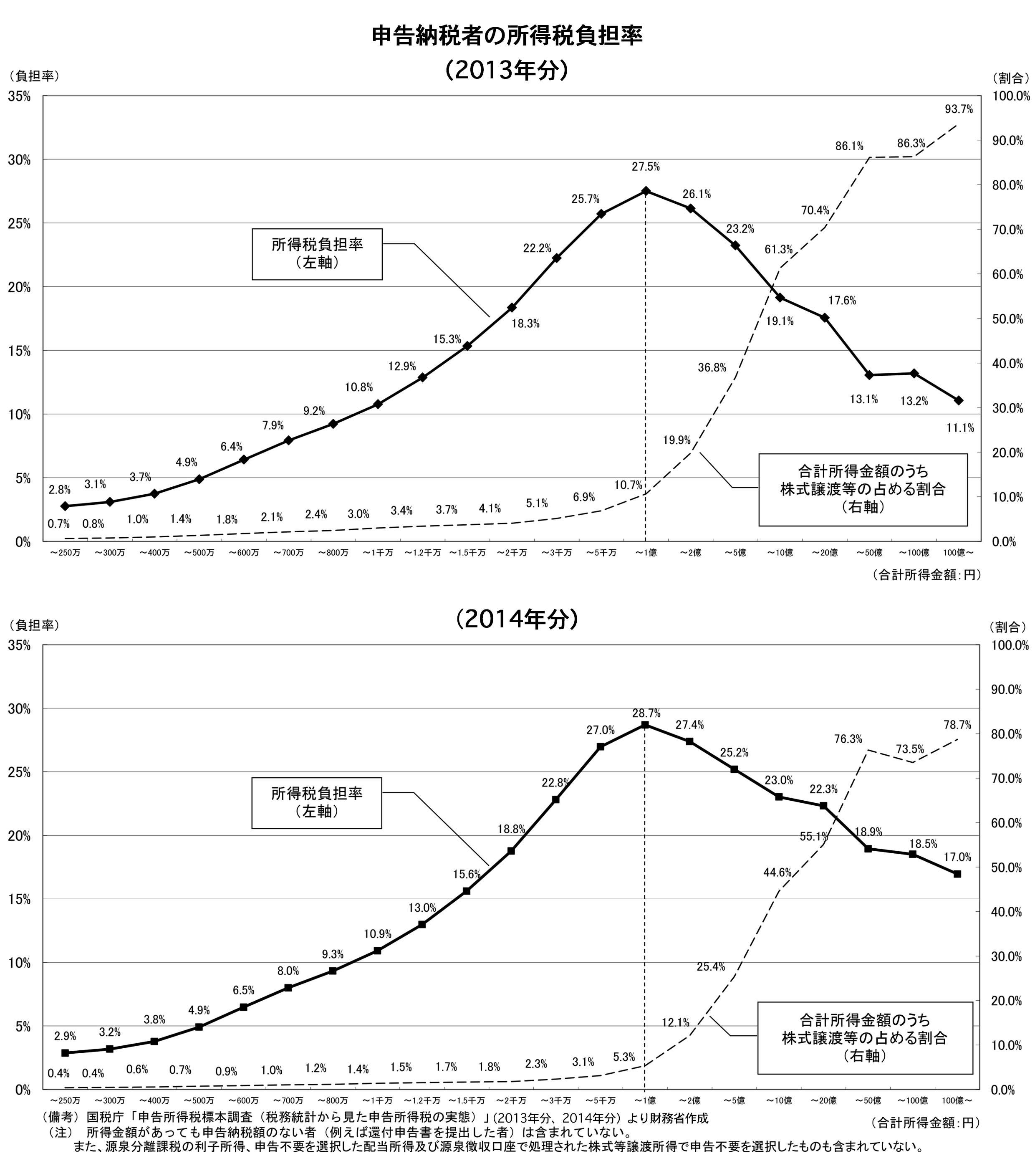

一億円以上の所得があるのは申告納税者の0.1%程度であり、個人投資家のマイノリティしか気にしない領域のテーマかもしれません。その中の大多数は、例えば、ストックオプションを得た個人が、運よくキャピタルゲインを手にして、退職などのタイミングで現金化しようかと考えているような人なのではないかと推測します。毎年コンスタントに一億円の所得を得ているという人は、この0.1%の中でも、稀であると思います。したがって、ダンさんのように毎年の確定申告でこのことを意識する人はほんとうに限られており、この0.1%に入る人は毎年大きく変動していると思います。少なくとも私は今日このYouTubeを見なければ、この事実に特に注目しないで一生を終えたかもしれません。なので記念に備忘録に残しておきました。

「いっしょに勉強すれば、その仲間入りができる可能性もあるよ」というダンさんの示唆であれば、このビデオは見る人のやる気を途方も無く刺激するものです。

社会制度設計(税制度や徴税側から)の話になると、法人税との関係、相続税との関係などを考えなければいけなくなるので、税を納める個人としての視点です。

所得税の最高税率は、かつて70%(課税所得8,000万円超の部分)であったが、負担累増感の緩和等を目的として、引き下げられてきた。その後、再分配機能の回復を図るため、平成27年分(2015年分)以後については、課税所得4,000万円超の部分について45%の税率が創設された。

株式譲渡益については分離課税が適用されており、その税率は2013年分までが10%、2014年分からは20%に上がっている。

所得税の課税ベースの日・米・欧国際比較 財務省財務総合政策研究所「フィナンシャル・レビュー」2014 年3月発行

日本の所得税負担の実態 ―高額所得者を中心に― 財務省財務総合政策研究所「フィナンシャル・レビュー」2014 年3月発行

✅ペイオフ:すぐにチェックしておきたい預金保険の対象【重要】

欧州中央銀行(ECB)が18日夜(日本時間2020/03/19朝)、やはり臨時の理事会を開き、新たに7500億ユーロ(約90兆円)の枠を設け、2020年末までに国債や社債などの資産を購入して資金供給することを決めた。他方、トランプ米政権と米議会が2020/03/17に、新型コロナウイルス対策として1兆ドル(約107兆円)規模の経済対策の実施を報道した。その後も米連邦準備理事会(FRB)が、18日深夜(日本時間2020/03/19昼)、安全性の高い債券で主に資金を運用するMMF向けに、緊急の資金供給に乗り出すと発表した。

今(2020/03/19午後)も世界の株式の下落と原油の下落が止まらない状況では、コロナショックがリーマンショックに匹敵する大恐慌を引き起こす懸念が現実になってきた。資産の現金化が止まらない世界の金融機関の動きを目の当たりにして、最悪の場合、個人的にも資産の現金化と保全を実行しなければならない事態を想定しないといけない。金融機関が破綻した場合に預金・証券口座や保険契約に関して個人資産がどのように保全されるのかについては、預金保険機構サイト(左図クリック)ならびに以下サイトにアクセスしてご確認を。

証券会社に預けた資産はペイオフの対象?破綻したらどうなるのか MoneyTimes 2019.1.23

生命保険会社が破綻した場合、契約はどうなるの? 生命保険文化センター